Clases de documentos o soportes contables

los documentos o soportes contables se clasifican en negociables y no negociables

Documentos negociables

son aquellos documentos que por seguridad y comodidad cuando las personas realizan negocios prefieren no cancelar con dinero en efectivo sino con documentos con ellos pagan o respaldan deudas adquiridas los principales son :

son aquellos documentos que por seguridad y comodidad cuando las personas realizan negocios prefieren no cancelar con dinero en efectivo sino con documentos con ellos pagan o respaldan deudas adquiridas los principales son :

- El cheque

- La letra de cambio

- El pagare

- La libranza

- La factura cambiaría

- El certificado de deposito

Documentos no negociables

Son aquellos documentos que solamente sirve de información sobre las condiciones de una transacción comercial y ademas suministran las datos necesarios para su registro contable sin embargo no tienen carácter negociable.

- La Cotización

- El pedido

- Remisión

- Factura

- Nota Débito

- Tarjeta Kardex

- Recibo de Caja

- Recibo de Caja Menor

- Comprobante de Pago

- Consignación

- Nota Crédito

La cotización es un documento no negociable que me permite conocer información referente al objeto que se decía comprar o que se ofrece en venta y las condiciones bajo los cuales se acepta la negociación

El objetivo fundamental de una cotización es la de facilitar al cliente la toma de decisiones acerca de la mejor por esta razón antes de realizar una negociación el interesado debe solicitar varias cotizaciones

Pedido

El pedido es un documento comercial no negociable el cual una vez determinada la mejor opcion el cliente procede a elaborar el pedido el cual contiene información sobre el objeto que desea comprar y las condiciones bajo las cuales acepta la negociación

el objetivo fundamental del pedido es dejar constancia del compromiso del cliente de comprar un objeto o servicio especifico.

Remisión

La remisión es un documento comercial no negociable que me permite proceder al despacho de la mercancía o a prestar el servicio solicitado la mercancía se despacha con una remisión en la cual se relacionan los objetos enviados

el objeto fundamental de la remisión es el de permitir al comprador la confrontación de la mercancía recibida con la solicitud de su pedido.

Tarjeta Kardex

Es un documento comercial no negociables que es utilizado en el momento de efectuar la remisión el kardista o almacenista procede a dar salida de la mercancía en la tarjeta de Kardex donde se lleva el control de las existencias

El objeto fundamental de la de Kardex es el de disponer de un control permanente de las entradas y salidas de cada uno de los artículos con el objeto de obtener analizado el saldo disponible para la venta.

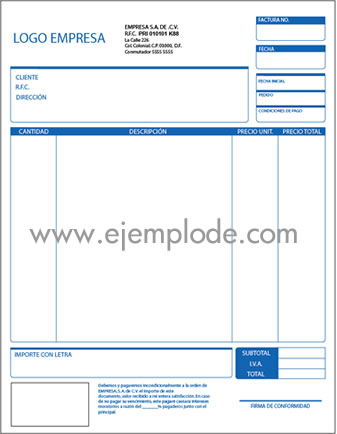

Factura

Es un documento comercial no negociable que me permite una vez despachada la mercancía y recibida la copia de la remisión debidamente firmada por el comprador como prueba de haberla recibido a sastifacion elabora la factura correspondiente

El objeto fundamental de la factura es la de servir de base para el cobro de la mercancía despachada o servicio prestado al cliente una factura comercial.

Recibo de caja

El recibo de caja es un documento comercial no negociable que se diligencia cuando por diferentes conceptos ingresa dinero a la empresa

El recibo de caja tiene como objeto fundamental seguir de comprobante de todos los ingresos monetarios y de constancia de pago efectuando por un cliente.

Recibo de caja menor

El recibo de caja menor es un documento no negociable que nos sirve como constancia para controlar el dinero en efectivo que se maneja en las empresas

El recibo de caja menor tiene las siguientes cualidades

Es un recibo que sirve para manejar mínimas cuantías de dinero y se utiliza cuando se necesita para transporte urbano, para compra de elementos de oficinas, aseo, compras cafetería, etc

Se utiliza cuando los pagos son pequeños por lo general todas las empresas crean un fondo de caja menor con un reglamento especifico.

Recibo de consignación

El recibo de consignación se considera un documento comercial no negociable y es diligenciado cuando se deduce depositar determinada cantidad de dinero en efectivo en cheques o recibos de tarjeta de crédito. en una cuenta corriente bancaria para que el comprobante de consignación tenga validez es necesario que lleve el sello y firma del cajero.

El objetivo fundamental del comprobante de consignación es seguir de constancia del valor depositado en una cuenta corriente bancaria un comprobante de consignación.

Nota Debito

En el sector bancario la nota débito representa una disminución en los saldos de las cuentas corriente por el cobro de chequeras comisiones e intereses.

El objetivo fundamental de la nota débito es informar sobre los movimientos de las cuentas de los clientes.

Nota Crédito

La nota crédito se diligencia cuando se necesita informar a un cliente que su deuda se ha visto disminuido.

En el sector bancario representa un incremento en los saldos de las cuentas corrientes, por prestarnos concedidos u otros conceptos.

El objetivo fundamental es informar sobre la disminución o cancelación de una deuda.

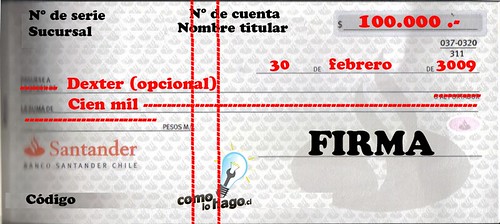

Cheque

Es un documento comercial negociable mediante el cual el titular de una cuenta corriente bancaria ordena al banco que page determina cantidad de dinero a una persona natural o jurídica previa presentación firma y entrega del cheque al mismo plano.

Cheque cruzado

Este tipo de cheque tiene como característica un par de lineas paralelas en uno de sus ángulos superiores que indica que solo puede hacerse efectivo mediante su consignación es decir no se puede cobrar por ventanilla.

Cheque Especialmente Cruzado

Este cheque tiene la característica que en el par de lineas trazadas de uno de los ángulos superiores del cheque se escribe la indicación de ser cobrado únicamente por esa persona, el cheque no puede ser endosado a otra persona para su cobro.

Cheque De Gerencia

Este cheque es girado por los bancos contras sus propios fondos puesto que este cheque se hace efectivo al primer beneficiario y tiene el respaldo del banco como girador y ofrece total garantía para el beneficiario.

Cheque De Certificado

Por solicitud del girador el banco certifica que la cantidad girada en el cheque se encuentra depositada en la cuenta correspondiente para ello el funcionario encargado el banco de las cuentas corrientes estampa un sello con la leyenda "certificada" y la firma de el para dar crédito al sello.